- a

- A

Financeiro

[GRI G4–DMA Desempenho Econômico]

- Entendendo o Setor de Infraestrutura

- Receita Operacional

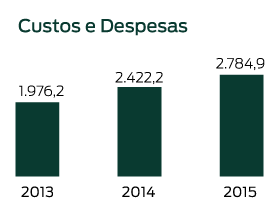

- Custos e Despesas

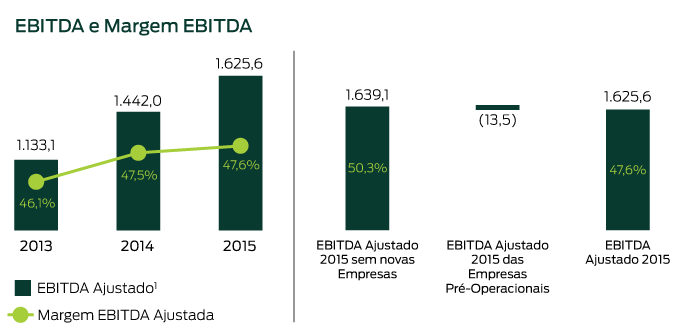

- EBITDA e Margem EBITDA

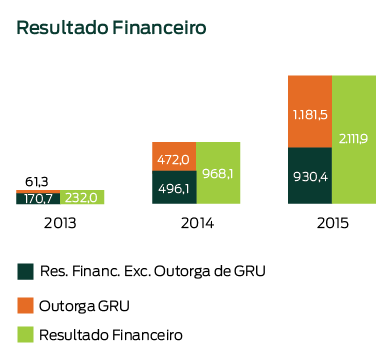

- Resultado Financeiro

- Resultado do Exercício

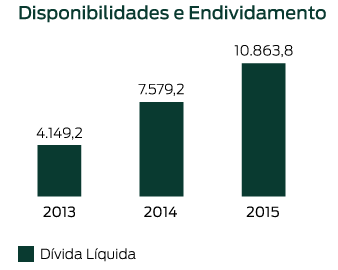

- Disponibilidades e Endividamento

- Principais Investimentos

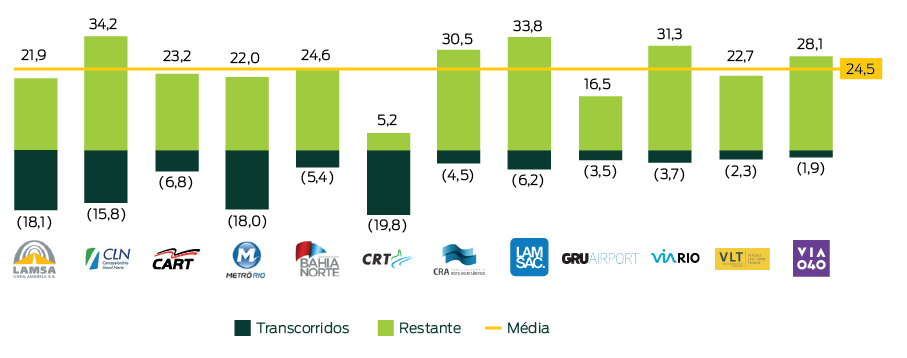

A Invepar é uma empresa de infraestrutura com grande prazo remanescente de concessão, tendo alcançado uma média de 24,5 anos em 31 de dezembro em 2015. Esse indicador mostra que na média as concessões da Invepar são novas e, por conta disso, passam atualmente por um período inicial de fortes investimentos.

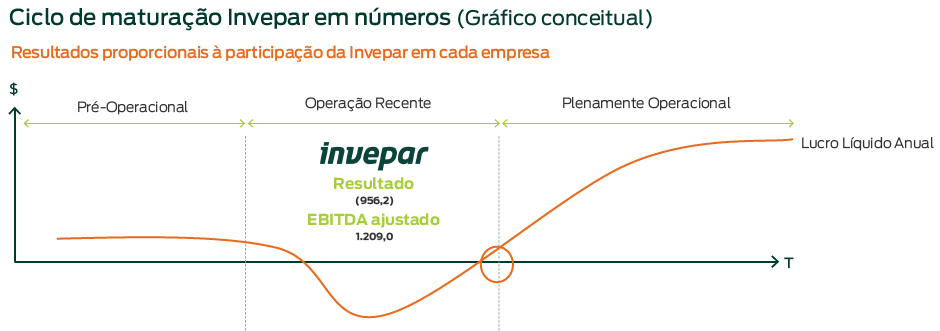

Durante o período inicial de investimentos, é esperado que as Concessões apresentem resultados negativos, até que esses investimentos atinjam sua maturidade. Esse padrão é natural para o estágio em que grande parte das concessões da Invepar se encontram. Esse é o comportamento típico dos projetos de infraestrutura, em que no início há geração de caixa negativa, mas, com a maturidade das operações, os resultados operacionais passam a ser crescentes e a apresentar pouca volatilidade (o que é conhecido como curva J, em que nos anos iniciais de grandes investimentos são esperados resultados negativos, compensados por resultados crescentes ao longo da concessão).

Nota: exemplo gráfico da curva J e as empresas do grupo Invepar em seus estágios de maturação.

-

Pré-Operacional Resultado EBITDA ajustado VIA 040 (55,1) (23,9) MetrôBarra (44,1) 10,4 ViaRio (3,0) (4,1) Invepar Holding (282,9) (70,9) VLT Carioca (5,7) 1,7 (390,8) (86,8) -

Operação Recente Resultado EBITDA ajustado CART (223,2) 144,5 GRU Airport (612,5) 394,3 CBN (3,8) 29,6 CRA (8,8) 9,0 (848,3) 577,4 -

Plenamente Operacional Resultado EBITDA ajustado LAMSAC 74,9 157,3 CLN 6,7 13,9 LAMSA 108,9 194,4 MetrôRio 84,7 328,4 CRT 7,7 24,4 282,9 718,4

As empresas Plenamente Operacionais apresentam maturidade e resiliência operacional, sendo demonstradas por seus resultados positivos. No ano de 2015, o total do lucro líquido foi de R$ 282,9 milhões, valor 35,3% superior ao ano de 2014.

As empresas de Operação Recente iniciaram recentemente suas operações e ainda passam por um período de ramp-up. Essa fase se inicia após período de elevado volume de investimentos. No ano de 2015, alcançaram um EBITDA ajustado de R$ 577,4 milhões, um crescimento de 1,5% em relação a 2014. Esse segmento de empresas de operação recente teve um prejuízo de R$ 848,3 milhões. O resultado negativo foi ocasionado principalmente pela contabilização da outorga fixa de GRU Airport (impacto no resultado de R$ 761,0 milhões, 90% do total).

O grupo de empresas Pré-Operacionais e a Holding refletem a fase de investimentos do grupo. Em 2015, apresentou elevado volume de investimentos, de R$ 1,2 bilhão. Os investimentos devem-se, principalmente, à aquisição e chegada dos 15 novos trens para a Linha 4 do Metrô do Rio de Janeiro, e à construção das praças de pedágio e duplicação de trechos da Via 040. Neste grupo houve um aumento do prejuízo líquido por conta de despesas pré operacionais e por conta de juros provenientes de financiamentos para fazer face aos investimentos.

O consolidado evidencia que a Invepar possui um conjunto maior de empresas em estágios iniciais de maturidade, portanto a Invepar como um todo encontra-se no Estágio de Operação Recente.

[GRI G4–9]

| R$ MM | 2014 | 2015 | |

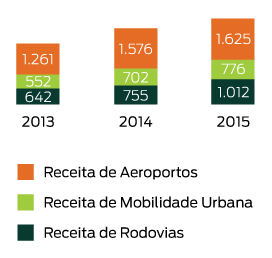

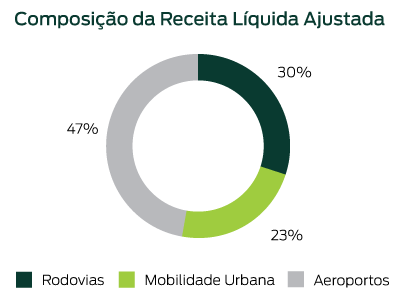

| Receita Líquida Ajustada(1) | 3.033,0 | 3.412,2 | 12,5% |

| Receita de Rodovias | 754,6 | 1.011,9 | 34,1% |

| Receita de Mobilidade Urbana | 702,2 | 775,6 | 10,5% |

| Receita de Aeroportos | 1.576,3 | 1.624,8 | 3,1% |

(1) Desconsidera os impactos do IFRS em relação à Receita de Construção.

Composição da Receita Líquida Ajustada

A Receita Líquida Ajustada atingiu R$ 3,4 bilhões no ano de 2015, um crescimento de 12,5% comparado ao ano anterior. Os principais impactos foram:

Rodovias: crescimento de R$ 257,3 milhões (+34,1%) em relação a 2014, principalmente por: (i) R$ 134,6 milhões da Via 040 devido ao início da cobrança de pedágio, nove praças de pedágio foram inauguradas em 30 de julho e as outras duas em 23 de agosto; (ii) R$ 85,4 milhões da LAMSAC devido ao acréscimo dos veículos equivalentes pagantes, reajuste tarifário em dezembro de 2014 e impacto com a variação cambial; (iii) R$ 21,9 milhões da CART, devido ao reajuste tarifário em julho de 2015 e reclassificação tarifária das praças de pedágio no segundo semestre; e (iv) R$ 12,1 milhões da LAMSA devido ao reajuste tarifário no início do ano, sendo compensado negativamente pela Lei nº 5980/2015, que isenta de pagamento de pedágio por retorno em até 2 horas.

Mobilidade Urbana: atingiu R$ 775,6 milhões em 2015 (+10,5%) impactado pelos efeitos do MetrôRio, como: reajuste tarifário, de R$ 3,50 para R$ 3,70 (+5,4%), vigorando a partir de 2 de abril. Contribuiu também o crescimento da demanda, ainda que menor que em anos anteriores, em função da atual conjuntura econômica.

Aeroportos: crescimento de R$ 48,5 milhões (+3,1%) em relação ao ano anterior, impulsionado principalmente pelo: (i) aumento da receita de cargas em virtude da desvalorização cambial e (ii) incremento da receita com estacionamento com novas vagas e estratégia comercial.

| R$ MM | 2014 | 2015 | |

| Custos & Despesas Operacionais | (5.100,1) | (5.006,2) | -1,8% |

| Pessoal | (572,2) | (603,7) | 5,5% |

| Conservação & Manutenção | (219,7) | (274,9) | 25,1% |

| Operacionais | (314,0) | (387,1) | 23,3% |

| Outorga Variável | (195,2) | (188,0) | -3,7% |

| Despesas Administrativas | (281,5) | (319,1) | 13,4% |

| Custo de Construção (IFRS) | (2.649,9) | (2.203,4) | -16,9% |

| Provisão para Manutenção (IFRS) | (28,0) | (17,8) | -36,3% |

| Depreciação & Amortização | (839,6) | (979,3) | 16,6% |

| Custos & Despesas Operacionais Ajustados¹ | (2.422,2) | (2.784,9) | 15,0% |

(1) Desconsidera os impactos do IFRS em relação à Receita e ao Custo de Construção, à Provisão para Manutenção.

Em 2015, os Custos e Despesas Ajustados apresentaram um aumento de 15,0% em relação ao ano anterior, atingindo R$ 2,8 bilhões.

O aumento de R$ 362,8 milhões em relação a 2015 pode ser explicado principalmente por:

Rodovias: aumento de R$ 163,7 milhões em relação ao ano anterior, devido: (i) à implantação da Via 040 com acréscimo de R$ 120,2 milhões, principalmente de gastos operacionais e de conservação e manutenção; e (ii) ao aumento dos gastos administrativos e pessoal, além de conservação e manutenção da LAMSAC e CART, aumentando, respectivamente, em R$ 34,9 milhões e R$ 22,9 milhões em relação a 2015.

Mobilidade Urbana: crescimento de R$ 46,7 milhões comparado a 2015. O MetrôRio contribuiu principalmente com: (i) aumento no quadro de funcionários e provisão do reajuste salarial; (ii) acréscimo nos custos de manutenção periódica dos trens; (iii) reajustes tarifários da energia de distribuição; e (iv) aumento da depreciação e amortização com a entrada em operação de novos projetos.

Aeroportos: acréscimo de R$ 129,9 milhões em relação ao ano anterior, relacionado principalmente a: (i) gastos de conservação e manutenção, (ii) gastos operacionais e administrativos, com o reajuste tarifário no setor de energia e contratação de serviços de terceiros. Em contrapartida, houve diminuição no quadro de colaboradores com o aumento da eficiência operacional.

| R$ MM | 2014 | 2015 | |

| Equivalência Patrimonial | (8,5) | (13,7) | 61,9% |

| EBIT | 622,5 | 612,1 | -1,7% |

| (+) Depreciação & Amortização | 839,6 | 979,3 | 16,6% |

| EBITDA¹ | 1.462,2 | 1.591,4 | 8,8% |

| Ajustes | (20,2) | 34,3 | -270,1% |

| (-) Receita de Construção (IFRS) | (2.698,1) | (2.219,7) | -17,7% |

| (+) Custo de Construção (IFRS) | 2.649,9 | 2.203,4 | -16,9% |

| (+) Provisão de Manutenção (IFRS) | 28,0 | 17,8 | 80,7% |

| (+) Outros (IFRS) | - | 32,8 | n.m |

| EBITDA Ajustado² | 1.442,0 | 1.625,6 | 12,7% |

| Receita Líquida Ajustada²,³ | 3.033,0 | 3.412,2 | 12,5% |

| Margem EBITDA (%) Ajustada² | 47,5% | 47,6% | 0,1 p.p. |

(1) Instrução CVM Nº527/12;

(2) Desconsidera os impactos do IFRS em relação à Receita e ao Custo de Construção, à Provisão para Manutenção e itens não recorrentes.

(3) Incorporadas às eliminações relacionadas à equivalência patrimonial, neste caso a receita de locação dos trens entre o MetrôRio e MetrôBarra.

| 2014 | 2015 | ||

| EBITDA Ajustado¹ | 1.442,0 | 1.625,6 | 12,7% |

| Rodovias | 383,2 | 488,4 | 27,5% |

| Mobilidade Urbana | 274,7 | 338,8 | 23,4% |

| Aeroportos | 860,7 | 883,7 | 2,7% |

| Holding² | (76,6) | (85,3) | 11,4% |

(1) Desconsidera os impactos do IFRS em relação à Receita e Custo de Construção e à Provisão para Manutenção;

(2) Incorporadas às eliminações relacionadas à equivalência patrimonial.

(1) Instrução CVM Nº527/12

O EBITDA Ajustado totalizou R$ 1,6 bilhão (+12,7%) comparado ao ano anterior. A margem EBITDA Ajustada atingiu 47,6% (+0,1 p.p.). Os principais fatores foram:

Rodovias: aumento de R$ 105,2 milhões (+27,5%) principalmente por: (i) R$ 30,5 milhões da Via 040 gerados pelo início da arrecadação em 2015; (ii) R$ 52,6 milhões da LAMSAC referente ao aumento da receita líquida tarifária e ganhos na variação cambial; e (iii) R$ 22,1 milhões das demais rodovias - LAMSA, CLN, PEX e CART com aumento das receitas e controles de custos.

Mobilidade Urbana: aumento de R$ 64,2 milhões (+23,4%). O MetrôRio contribuiu com R$ 50,4 milhões devido ao aumento da demanda, combinado com o contingenciamento dos custos.

Aeroportos: acréscimo de R$ 23,0 milhões (+2,7%), devido ao aumento das receitas tarifárias principalmente de cargas e de estacionamento.

A margem EBITDA ajustada do ano de 2015 comparada ao ano anterior aumentou 0,1 p.p., apesar de a MetrôBarra e a Via 040, empresas pré-operacionais, gerarem custos e despesas e ainda não auferirem receita.

Bases Comparáveis

Em 2015, excluindo-se as empresas pré-operacionais, o EBITDA ajustado em bases comparáveis* aumentaria para R$ 1.625,6 milhões e a margem EBITDA, de 47,6% para 50,3%.

*Bases Comparáveis - exclusão da MetrôBarra (fase pré-operacional) e da Via 040 (possui menos de um ano da operação de cobrança de pedágio - início da operação em jul/15).

A despesa financeira líquida em 2015 totalizou R$ 2.111,9 milhões. Essa variação ocorreu devido aos impactos não caixa da outorga fixa em GRU Airport e ao maior endividamento, inclusive pela emissão da debênture da Invepar em novembro de 2015, sendo compensado pela variação cambial ativa da LAMSAC.

Somente a outorga fixa de GRU Airport contribuiu com R$ 1.181,5 milhões. A evolução do plano de investimentos de GRU Airport, que culminou com a entrada em operação do TPS3 a partir de maio de 2014, resultou na alteração do tratamento contábil aplicável, segundo as normas vigentes, a atualização monetária da Outorga Fixa de GRU Airport. Conforme os investimentos (Capex) vão sendo realizados, essa atualização monetária deixa de ser capitalizada no ativo intangível e passa a ser reconhecida como despesas financeiras.

Da parcela restante do resultado financeiro (R$ 930,4 milhões), o impacto líquido negativo relativo exclusivamente a juros e correção monetária de empréstimos contraídos para fazer face ao plano de investimentos das empresas foi de R$ 504,9 milhões, sendo compensado pela variação cambial positiva da LAMSAC, que contribuiu com R$ 70,6 milhões.

| Consolidado R$ MM | 2014 | 2015 | |

| Dívida Bruta | 8.990,3 | 11.686,1 | 30,0% |

| Curto Prazo | 949,8 | 3.033,9 | 219,4% |

| Longo Prazo | 8.040,5 | 8.652,2 | 7,6% |

| Disponibilidades | 1.411,1 | 822,3 | -41,7% |

| Caixa e Equivalentes de Caixa | 341,5 | 212,8 | -37,7% |

| Aplicações Financeiras | 1.069,6 | 609,5 | -43,0% |

| Dívida Líquida | 7.579,2 | 10.863,8 | 43,3% |

O grupo Invepar encerrou o ano de 2015 com saldo de caixa e aplicações financeiras no total de R$ 822,3 milhões. A variação no saldo ocorreu devido aos diversos investimentos nos segmentos de atuação e obrigações financeiras do grupo.

A dívida bruta consolidada da companhia atingiu R$ 11,7 bilhões no ano de 2015, representando um aumento de R$ 2,7 bilhões (+30,0%) em relação ao ano anterior. O montante da dívida com vencimento no longo prazo representou 74%. O crescimento do endividamento desde 2013 ocorreu em razão das captações de empréstimos para os investimentos das novas concessões que entraram no portfólio da Invepar desde então. Essa tendência é natural em projetos de infraestrutura (para mais detalhes vide seção “Entendendo o Setor de Infraestrutura”).

Em 2015 destacam-se:

Principais captações no 1º trimestre de 2015:

- A holding realizou a 1ª emissão de Notas Promissórias da companhia, para distribuição pública, com esforços restritos de distribuição, no valor nominal de R$ 250 milhões;

- Na LAMSAC, houve liberação de R$ 250 milhões do financiamento contratado;

- O BNDES liberou empréstimos para a CART no valor de R$ 331 milhões.

Principais captações no 2º trimestre de 2015:

- A holding e GRU realizaram a 2ª emissão de Notas Promissórias, para distribuição pública, com esforços restritos de distribuição, no valor nominal de R$ 370 milhões e R$ 314 milhões, respectivamente;

- Na Via 040 houve liberação de R$ 117 milhões do empréstimo-ponte com o BNDES.

Principais captações no 3º trimestre de 2015:

- A holding captou R$ 110 milhões por meio de CCB;

- Na LAMBRA, houve captação de R$ 79 milhões;

- Na Via 040 houve liberação de R$ 88 milhões do empréstimo-ponte com o BNDES.

Principais captações no 4º trimestre de 2015:

- A holding emitiu R$ 2 bilhões em debêntures, quitando a dívida existente de R$ 1,2 bilhão.

- A MetrôBarra rolou debêntures de R$ 600 milhões.

Além das captações de empréstimos ocorridas no período, a variação cambial sobre a parcela da dívida em moeda estrangeira da LAMSAC (no Peru) teve impacto na dívida quando convertida para reais.

| 31/12/2014 | 31/12/2015 | ||

| BRL/PEN | 0,89 | 1,15 | 29,7% |

| BRL/USD | 2,66 | 3,91 | 47,1% |

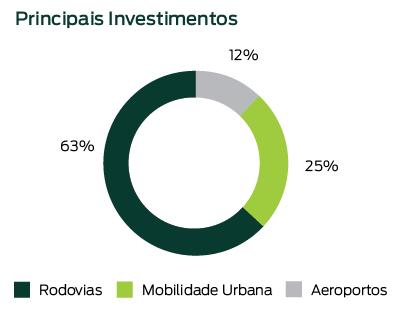

Em 2015, os investimentos totalizaram R$ 2,2 bilhões, dos quais R$ 1,4 milhão em Rodovias, R$ 559,3 milhões em Mobilidade Urbana, R$ 274,7 milhões em Aeroportos e R$ 2,9 milhões na Holding.

| R$ MM | 2015 |

| Rodovias | 1.391,3 |

| LAMSA | 48,1 |

| CLN | 2,0 |

| CART | 146,6 |

| LAMBRA* | 73,9 |

| LAMSAC | 623,6 |

| PEX | 0,4 |

| Via 040 | 496,8 |

| Mobilidade Urbana | 559,3 |

| MetrôRio | 95,8 |

| MetrôBarra | 463,5 |

| Aeroportos | 274,7 |

| GRU Airport | 274,7 |

| Holding | 2,9 |

| Total Investido (1) | 2.228,2 |

| Capitalização do Resultado Financeiro | 237,1 |

| Outros Efeitos não Caixa (2) | 494,9 |

| Margem de Construção | 16,3 |

| Variação Cambial – LAMSAC | 430,9 |

| Total Investido (conciliação contábil) | 3.407,4 |

Notas: *LAMBRA é empresa Controladora da LAMSAC, sendo detentora de 100% de seu capital e uma subsidiária integral da Investimentos e Participações em Infraestrutura S.A. (“INVEPAR”).

(1) Investimento apresentado sob a ótica de caixa, excluindo os valores da outorga fixa de GRU Airport, assim como outros efeitos não caixa para aproximar ao máximo do investimento financeiro.

(2) Aquisição de imobilizado e intangível ainda não liquidado, impactado principalmente por: LAMSAC R$ 322,6, Via 040 R$ 51,6 e MetrôBarra R$ 68,3.

CART: (i) obras de duplicação; (ii) implantação e melhoria dos dispositivos; (iii) implantação dos postos de pesagens; e (iv) projetos de gestão ambiental.

LAMSAC: (i) conclusão da construção do túnel de dois quilômetros por baixo do Rio Rímac e avanço dos viadutos projetados; e (ii) reassentamento de famílias.

Via 040: (i) construção das praças de pedágio; (ii) duplicação de trechos da rodovia; e (iii) trabalhos de conserva especial e recuperação de vicinais.

MetrôRio: (i) construção do estacionamento de trens na Central; (ii) remodelagem do Prédio Administrativo do Centro de Manutenção; (iii) cabeamento estruturado em Thomaz Coelho; (iv) adequação dos andares do Centro Administrativo; e (v) sinalização – ATP (Proteção automática de trens) linha 2.

MetrôBarra: (i) chegada dos 15 novos trens para a Linha 4. Os trens foram fabricados na China e, após desembarcarem no Rio de Janeiro, ainda passaram por testes finais, de comunicação de rádio e do piloto automático, além de sistemas.

GRU Airport: (i) continuidade da reforma e ampliação dos Terminais 1 e 2; (ii) alargamento das pistas; e (iii) implementação de diversos sistemas que aumentarão a eficiência, confiabilidade e segurança das operações do aeroporto, como o BMS (Building Management System), Sistema de docagem de aeronaves VDGS, Sistema de comando e controle para segurança patrimonial.

O resultado negativo de R$ 956,2 milhões foi impactado pelo aumento das despesas, principalmente devido à correção monetária e amortização da outorga fixa de GRU, pelas despesas financeiras com empréstimos e financiamentos contraídos pelas empresas, assim como pela maior depreciação em função do Terminal 3 em GRU Airport.